寫稿

投稿

寫稿

投稿

文/單彤文 宋鵬飛 李又武 侯建國 王秀林 張丹,中海石油氣電集團技術研發中心,天然氣化工

氫氣是理想的零碳排放的可持續能源,單位質量的氫氣能量密度約是天然氣的2.8倍,煤的5倍,還具有來源廣泛、高轉化效率和清潔性的優點,利用產物僅有水。氫氣的利用最佳方式是通過燃料電池電化學轉化。近年來燃料電池技術的成熟和成本的快速下降,掀起了全球燃料電池交通的發展熱潮。美國、德國、日本、韓國等部分國家和地區相繼把氫能上升到國家能源戰略高度。

我國在經濟高速發展的同時,能源對外依存度不斷升高,環境保護壓力增大,迫切需要在氫能和燃料電池產業有所突破。發展氫能有望成為我國能源技術革命的重要方向之一,有利于優化能源消費結構,支撐清潔能源轉型,保障國家能源安全。

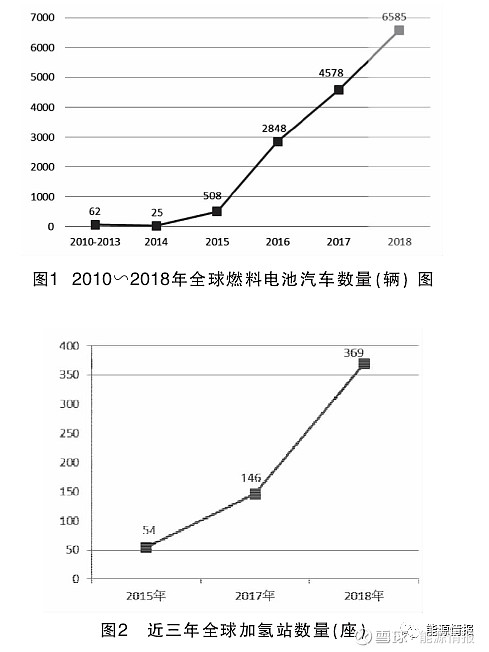

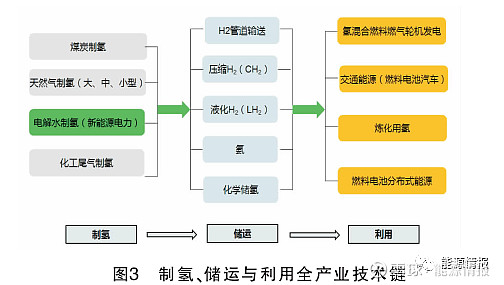

1全球燃料電池汽車和加氫基礎設施的發展現狀

近年全球燃料電池汽車(FCV)和加氫站的發展迅速,包括豐田、本田、現代、奔馳等汽車制造商紛紛發布了量產燃料電池車型。截止到2018年底,全球累計投用的FCV有14596輛,加氫站數量為369座,大部分集中在美國、日本、韓國、德國和加拿大等國。2010∽2018年全球燃料電池汽車數量統計見圖1,近三年全球加氫站數量見圖2。我國燃料電池和氫能產業相比發達國家尚有差距,但發展速度較快。

但目前FCV和加氫站運營過程中,盈利能力并不強,對政府補貼依賴程度高。FCV的保有量小和加氫基礎設施不完善是造成這種情況的表觀原因,而背后更深層的原因是氫能源的成本和經濟性問題:

(1) 雖然燃料電池成本正在快速下降,但依然未達到使燃料電池車造價與汽油車和電動車同等或更低的臨界點,在沒有政府補貼的情況下用戶購買FCV要付出更多的成本,限制了FCV的大規模應用;

(2)氫氣價格昂貴,FCV的每百千米燃料成本仍大大高于汽柴油和電,用戶選擇氫氣的意愿不強,也使加氫基礎設施投資收益率偏低,進一步造成加氫基礎設施滯后的惡性循環。

氫能產業發展初期,政府的補貼和支持不可缺少,但產業從“政策驅動”到“市場驅動”的轉化,僅靠“輸血”非長久之計,需要具有“造血能力”。而氫能產業的核心市場驅動力就在于氫氣和燃料電池成本。針對氫氣的成本,不僅要關注制氫環節,還要同時考慮儲運和利用(加注)環節,站在全產業鏈角度看最終加注槍出口端的氫氣總成本。

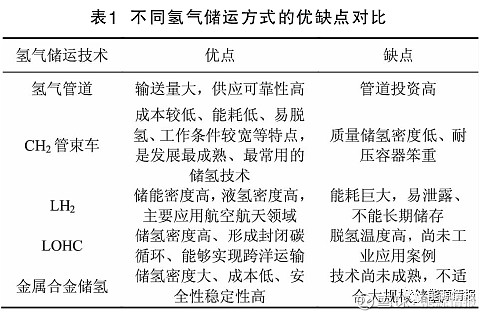

2制氫、儲運與利用全產業鏈

氫能產業包括制氫、氫氣儲運和氫氣利用三個主要環節,見圖3。

2.1制氫

制氫的方式很多,主要包括化石燃料制氫、電解水制氫、化工尾氣制氫、生物質制氫等(詳見圖3)。2018年全球氫氣產量約7000萬t,約96%的氫氣是由煤,石油和天然氣等化石能源制取的,其中76%來源于天然氣,約23%來自煤炭,僅不到2%來自電解水。大宗制氫方式主要是天然氣制氫和煤制氫。

目前我國制氫成本最低的方式是煤制氫,但天然氣制氫相比煤制氫,在環保、投資、能耗等方面都具有明顯優勢,比如:CH4氫碳比為4∶1,原油氫碳比為1.7~1.8∶1,煤炭氫碳比1∶10,在化學組成上天然氣比煤更適合制氫;天然氣制氫僅有少量鍋爐污水,而煤制氫有大量的灰渣、酸性氣體和污水;同等制氫規模的天然氣制氫裝置投資約為煤制氫的40%,每1000m3產品能耗和碳排放約為煤制氫的50%。國外主流的制氫方式也是天然氣制氫,全球目前正在運行的炭氣化廠,大多數集中在中國。

氫氣來源對天然氣和煤炭的依賴,意味著大量的二氧化碳排放,需要配合碳捕捉與封存(CCS)和碳捕捉、利用和封存(CCUS)技術,但同時也會增加制氫成本。比如,天然氣制氫工廠采用CCUS后,能使碳排放量能夠減少90%以上,但資本性支出(CAPEX)和運營成本(OPEX)將各會增加約50%,使最終制氫成本增加約33%。目前全球已經有多個實施了CCUS的天然氣制氫項目,氫氣總產量約為50萬t/a。

可再生能源電解水制氫能從制氫源頭上實現零碳或低碳。從長遠來看,未來的氫源將以可再生能源制氫為主。電解水制氫的產品純度高,但目前電耗高達4.5~5kWh/m3,且生產1kgH2需耗水約9L,約是天然氣制氫水耗的2倍。電解水制氫裝置的經濟規模也偏小、價格昂貴,未來隨著風電、光電成本的降低,電解水制氫成本有望不斷降低。生物質制氫、光化學制氫等技術尚在研究階段,距離工業化實施較遠。焦爐氣或工業馳放氣的制氫成本較低,但受地點、規模、運輸半徑等的限制。所以,短期內化石能源制氫依然是我國獲得大宗、低價氫氣的主要方式。

2.2氫氣儲運

氫氣的儲運方式包括氫氣專用管道、壓縮氫氣(CH2)、液化氫氣(LH2)、液體有機物氫載體(LOHC)、金屬合金儲氫等方式。各方式的優缺點見表1。

目前氫氣主要是以壓縮氣態或低溫液態儲運,壓縮氫氣的高壓和液氫的低溫、易氣化等特點都限制了氫氣的儲運規模和儲存時間,使儲運成本較高,降低了氫氣相比于其他燃料的競爭力。

氫氣的密度極小,使得壓縮氫氣的體積能量密度并不高,70MPa氫氣的體積能量密度也僅為汽油的約15%。目前氫氣管束車操作壓力多為20MPa,滿載氫氣的質量僅約200~300kg,且回空壓力不能過低使整體利用率僅約75%~85%,低儲運效率意味著高昂的成本。

氫氣的液化溫度為-253℃。液化規模為1000kg/h的氫氣液化工廠,液化過程消耗的能量如果用氫的能量衡量,約占初始氫氣量的25%~40%,遠高于天然氣液化消耗天然氣初始量的10%的比例。但液氫的體積約是氣態氫的1/800,密度為70.8kg/m3,單臺液氫運輸罐車的滿載約65m3,可凈運輸4000kg氫,大大提高了運輸效率。但長距離運輸液氫需要解決液氫不斷氣化,壓力升高的問題。

全球目前氫氣管道總長度約5000km,超過50%位于美國,主要用于向煉化和化工輸送氫氣。氫氣專輸管道單位長度投資約是天然氣管道的3倍,預計路由獲得批準的難度也比天然氣管道更大。也可以考慮在現有的天然氣管道網絡中混合一部分氫氣,因為管道安全和因氣質變化對用戶影響等因素的限制,摻入氫氣的比例受到限制。

儲運是限制氫能產業發展的瓶頸。未來隨著可再生能源的發展和社會用氫量的逐漸增加,迫切需要解決氫氣的長期、大規模、低成本儲存難題。

2.3氫氣利用

氫氣在傳統石化行業和煉鋼等工業領域已經有長期、大量的應用。近年來氫氣火熱的應用方向主要是用于燃料電池交通,摻氫或純氫燃氣輪機發電及燃料電池分布式電站等,尤其是在交通領域的應用是目前氫能產業利用端發展的重點。

氫燃氣輪機發電和燃料電池分布式發電正在發展前期。2018年,三菱日立在實際燃氣電廠成功測試了30%H2+70%CH4混合燃燒發電;川崎重工在德國實驗室成功試驗了100%氫燃氣發電。日本經濟產業省下屬新能源與產業技術綜合開發機構(NEDO)發布的《NEDO氫能源白皮書》中提出,“將推動氫成為電源構成的一部分”、“以氫為燃氣輪機燃料的氫發電技術有望成為家用燃料電池和燃料電池車之后的第三大支柱”。大型氫燃料燃氣輪機發電已成為大型燃氣輪機發電的最新趨勢,代表了大型電廠朝著更低NOx排放、低碳排放甚至零碳排放、更高發電效率的發展方向。

氫氣在燃料電池中發生電化學反應轉化為電和熱,整體效率可達95%以上,生成產物只有水,具有高效、環保、靜音和模塊化等優點,尤其適用于社區、醫院、學校、辦公樓等建筑及家庭使用,已成為全球分布式能源發展的熱點之一。

3制氫、儲運與加注全產業氫氣成本分析

針對交通用氫,最終加氫槍出口端的氫氣總成本由制氫成本、儲運成本和加注成本三部分構成。

3.1制氫成本

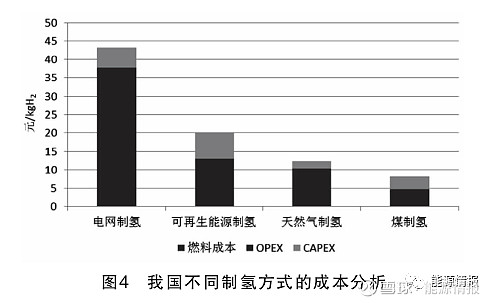

我國目前已運行的加氫站的氫氣來源主要來自工業尾氣制氫,但未來隨著加氫站數量的增多和氫氣需求量的增大,氫氣來源也將更趨多樣化。主要制氫方式的氫氣成本見圖4。

如圖4所示,煤制氫成本最低,約8~10元/kg,其中CAPEX占比接近50%,燃料成本占15%~20%。天然氣制氫成本約12元/kg,其中燃料成本是成本構成的主要部分,占比達45%~75%。電網制氫因電價過高,經濟可行度較低,且我國以煤電為主的特點使電網制氫的碳排放強度大,單位質量氫氣碳排放約比天然氣制氫的3倍以上。可再生能源制氫成本約20元/kg,電的成本占總成本約60%,CAPEX占約34%。

除此之外,預計大規模的工業尾氣制氫的氫氣成本約為11.3元/kg,6000m3/h制氫規模的甲醇制氫,在甲醇價格為3元/kg的情況下的氫氣成本約21.3元/kg。整體而言,制氫成本的順序為:煤制氫<工業尾氣制氫<天然氣制氫<可再生能源制氫<甲醇制氫<電網制氫。

3.2氫氣儲運成本

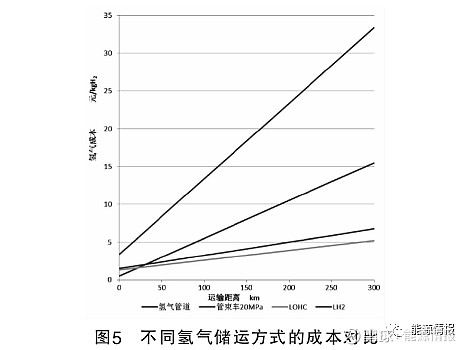

考慮運輸300km內,不同氫氣儲運方式的成本對比見圖5。

300km以上運輸距離情況下,運輸成本排序為LOHC<LH2<氫氣管道<管束車。高壓氫氣管束的運輸成本較高,但技術成熟,操作靈活,適合近距離、小規模運輸。50km以內,氫氣管道的運輸成本較低,但隨著輸送距離的增加需要更多的增壓站,是管道輸送成本迅速提高。LOHC和LH2成本最具優勢,且適合于國際氫供應鏈的跨洋船運,但上游和下游分別需要加氫、脫氫和液化、氣化設施,更適合長距離、大規模氫氣運輸。

3.3氫氣加注成本

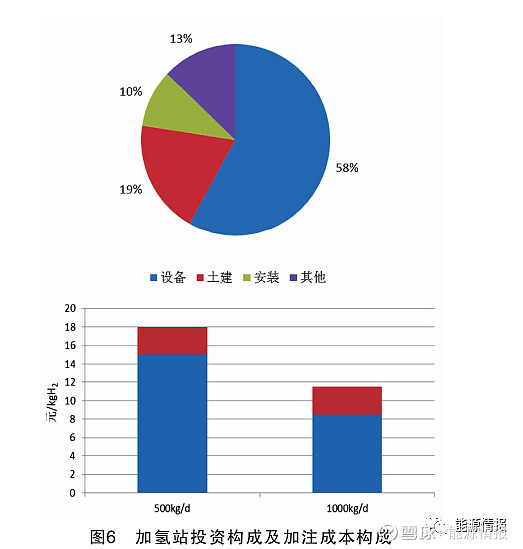

500kg/d和1000kg/d的加氫站已經成為目前已建和在建加氫站的主流規模。不含土地投資情況下,國內加氫規模為500kg/d的加氫站的投資約1200~1500萬元,1000kg/d的加氫站投資約2000~2500萬元,其中設備及土建的投資占約70%以上。在不考慮政府補貼的情況下,對應的固定成本和變動成本(主要為運營成本)預計見圖6。

加氫站加注壓力正在從35MPa向70MPa、甚至90MPa發展,不同壓力配置的投資和氫氣成本也不同,但可以明顯看出的是,提高加氫站規模能明顯降低氫氣的加注成本。

3.4全產業鏈加氫槍出口氫氣總成本分析

以典型燃料電池汽車每百千米消耗1kg氫與傳統汽油車對比,氫氣成本≤40元/kg時氫燃料具有較強競爭力,因此全產業鏈加氫槍出口氫氣總成本目標為40元/kg。以下設想兩種組合情景對氫氣總成本進行分析。

3.4.1情景一

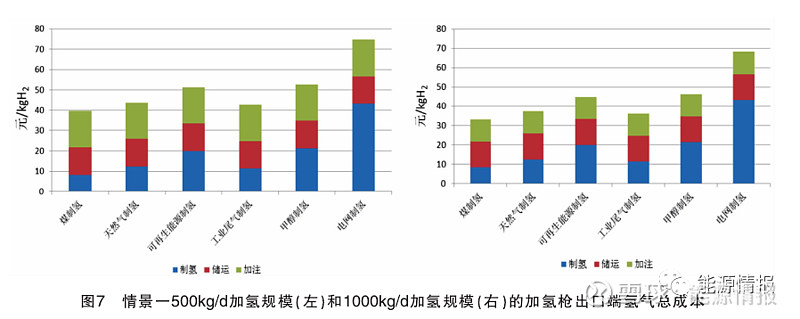

考慮不同制氫來源,以20MPa氫氣管束車運輸100km,500kg/d和1000kg/d加注規模的加氫槍出口氫氣總成本見圖7。

兩種規模下對于全產業鏈成本順序均為:煤制氫<工業尾氣制氫<天然氣制氫<可再生能源制氫<甲醇制氫<電網制氫。僅有煤制氫在兩種加氫規模下成本都低于40元/kg;天然氣制氫稍高于工業尾氣制氫,當加氫規模1000kg/d時能夠低于40元/kg。

3.4.2情景二

情景一的估算以理想狀態運輸距離都為100km為前提,實際上我國用氫市場主要在沿海經濟發達城市區域,大規模的可再生能源制氫和煤制氫大多在西北地區,氫源和市場空間分布逆向。長距離輸送采用壓縮氫氣的管束車已經不合適,應優先考慮液氫。而電網制氫、甲醇制氫和天然氣制氫可以考慮小型化、橇裝化的站內制氫,能夠省去氫氣運輸環節,降低氫氣成本;工業尾氣制氫則可以優先選擇距離加氫站較近的氫源點。

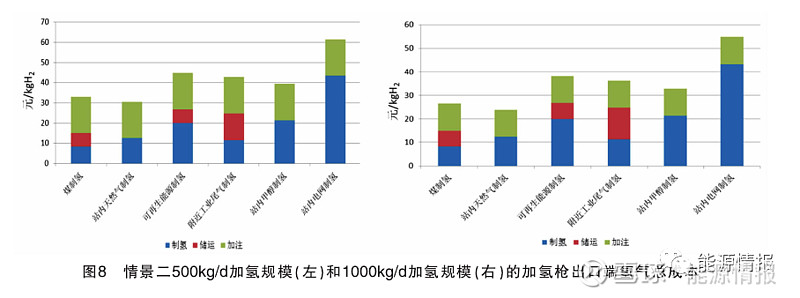

當考慮電網制氫、甲醇制氫和天然氣制氫為站內制氫;工業尾氣制氫運輸距離100km,采用20MPa管束車運輸;可再生能源制氫和煤制氫運輸距離為300km,采用液氫方式運輸;500kg/d和1000kg/d加注規模的加氫槍出口氫氣總成本見圖8。

全產業鏈成本來看,站內天然氣制氫<煤制氫<站內甲醇制氫<附近工業尾氣制氫<可再生能源制氫<站內電網制氫。運輸距離占氫氣總成本的25%~37%,對總成本影響較大。站內制氫具有明顯的成本優勢,其中站內天然氣制氫的成本最低。煤制氫和液氫運輸方式的結合,使煤制氫在運輸300km后,氫氣總成本依然能夠低于40元/kg;但若距離遠于600km以上,成本將高于40元/kg,也將大幅高于站內天然氣制氫;站內電網制氫雖然省去了運輸費用,但由于電價高,氫氣總成本依然較高;對于大型的煤制氫,如果考慮CCS和CCUS,氫氣成本將更高。

站內天然氣制氫是未來加氫站發展的趨勢之一。目前日本和美國的站內天然氣制氫(包括液化石油氣(LPG)制氫)的加氫站(部分)見表2。站內天然氣制氫規模約在100~500m3/h之間,用氣量不大,且通過錯峰可以實現在用氣低谷時制氫,不會與民生用氣競爭。

4結語與建議

(1)制氫、儲運和加注全產業鏈各環節共同降低氫氣成本。充足、穩定且價格低于40元/kg的氫氣供應,才能使我國氫能產業擺脫政府補貼,觸發市場活力的“原動力”,而這一目標的實現需要從制氫、儲運和加注三個環節共同降低成本。

(2)天然氣制氫是滿足我國氫氣需求市場的重要渠道之一。雖然煤制氫的價格更低,但大規模煤制氣在能耗、水耗、環保等方面都非最優解,不符合我國“控煤增氣”的能源轉型戰略,與發展氫能用于減排提效的初衷也相違背。在可再生能源未能有效降低成本之前相當長一段時期內,天然氣制氫有望在氫能產業發展中發揮重要作用。

(3)站內天然氣制氫能大幅降低氫氣成本,是加氫站未來發展的趨勢之一。但我國目前規范仍把小型橇裝天然氣制氫作為化工項目強制入化工園區,不能放入加氫站中;把氫氣作為危化品而非能源進行管理,限制了站內天然氣制氫的發展,不利于氫能產業的健康發展。建議參考國外標準,借鑒實際項目運行經驗,對不同規模的天然氣制氫項目進行區分管理,開展站內天然氣制氫的試點和示范。

作者:能源情報

鏈接:https://xueqiu.com/1075671963/157659257

來源:雪球

著作權歸作者所有。商業轉載請聯系作者獲得授權,非商業轉載請注明出處。

風險提示:本文所提到的觀點僅代表個人的意見,所涉及標的不作推薦,據此買賣,風險自負。